關(guān)稅飆升+重手構(gòu)建!美國為何強(qiáng)攻這種礦石本土供應(yīng)鏈

編輯:2025-08-01 11:06:10

2025年7月17日,美國商務(wù)部宣布對自中國進(jìn)口的陽極級石墨征收93.5%的初步反傾銷稅,疊加現(xiàn)有稅率后實(shí)際關(guān)稅稅率飆升至160%,*終裁定將于今年12月5日宣布。新規(guī)主要針對碳含量不低于90%的陽極級石墨材料,涵蓋天然石墨、人造石墨及兩者的混合物。此次關(guān)稅事件折射出美國在關(guān)鍵礦產(chǎn)和新能源領(lǐng)域的態(tài)度,這一博弈不僅影響兩國經(jīng)濟(jì),也將重塑全球新能源產(chǎn)業(yè)的格局。

01石墨是關(guān)涉競爭與安全的關(guān)鍵材料

從當(dāng)前全球產(chǎn)業(yè)競爭全局看,石墨正處于能源轉(zhuǎn)型和國家安全日益緊密融合的核心。石墨是無法替代的新能源材料,在鋰離子電池中石墨被用于陽極,陰極則使用鋰、鎳、錳和鈷等金屬。按重量計(jì)算石墨占電池45%,每個(gè)電池單元中石墨原料幾乎是鋰的四倍、鈷的九倍。國際能源署(IEA)指出,至少在2030年前石墨仍是鋰電陽極不可替代的材料,硅基替代技術(shù)尚未成熟。Polaris Research預(yù)計(jì)到2032年,電池陽極市場將以30.9%的復(fù)合年增長率增長。美國能源部預(yù)測伴隨電動(dòng)汽車滲透率提升,到2035年全球石墨需求量可能達(dá)到目前產(chǎn)量的八倍以上。白宮關(guān)鍵供應(yīng)鏈報(bào)告顯示,到2040年應(yīng)用于清潔能源的石墨需求將是2020年產(chǎn)量的25倍。

從軍事應(yīng)用角度,石墨被廣泛應(yīng)用于航空航天工業(yè)。石墨高溫下穩(wěn)定、重量輕、耐腐蝕、易加工的*性能,使其成為軍工裝備的理想材料。在航空航天工程上,石墨可使設(shè)備延長使用壽命、提高燃油經(jīng)濟(jì)性、更具耐熱力和減輕重量。由石油焦制成的合成石墨,主要應(yīng)用于制造石墨電極、石墨噴嘴,被廣泛應(yīng)用于制造大功率火箭零部件。熱處理合成石墨被用作工程材料,用于制造精密加工的板、柱、螺母和螺栓,以及用于航空航天金屬熱處理的加熱元件和固定裝置。石墨的另一個(gè)用途是作為模具,用于鈦、鋁和不銹鋼鑄件以及非金屬復(fù)合材料,如衛(wèi)星天線、噴氣式飛機(jī)和火箭發(fā)動(dòng)機(jī)噴嘴以及碳/石墨螺旋槳葉片。

海牙戰(zhàn)略研究中心(Hague Centre for Strategic Studies)報(bào)告稱,天然石墨和鋁是軍事應(yīng)用中*常用的材料。由于供應(yīng)商集中及與供應(yīng)國相關(guān)的不穩(wěn)定性,石墨面臨相當(dāng)大的供應(yīng)安全風(fēng)險(xiǎn)。在其列出的40種關(guān)鍵材料的臨界程度中,天然石墨被評為“非常高風(fēng)險(xiǎn)”。美國國防部門面臨的風(fēng)險(xiǎn)是對地緣政治競爭對手的嚴(yán)重依賴,這將直接阻礙其關(guān)鍵防御系統(tǒng)和設(shè)備的制造。美國國防后勤局(Defense Logistics Agency)出于軍事裝備制造材料供應(yīng)安全需要,正在尋找石墨生產(chǎn)的國內(nèi)來源。

02美國在本國石墨供應(yīng)上的戰(zhàn)略窘境

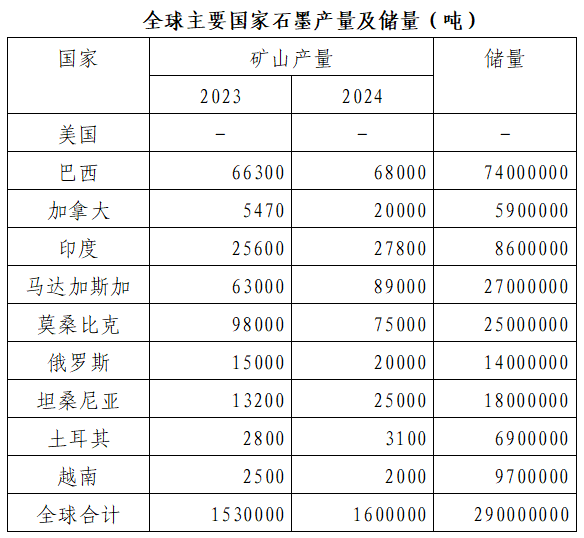

美國自20世紀(jì)50年代以來就不生產(chǎn)石墨而完全依靠進(jìn)口,而中國則是全球*大石墨生產(chǎn)國。中國是全球石墨供應(yīng)鏈每個(gè)環(huán)節(jié)的主導(dǎo)者,供應(yīng)全球90%以上的電池級石墨精煉產(chǎn)能。2024年中國石墨年產(chǎn)量為127萬噸,約占全球總產(chǎn)量的78%。中國還掌握著80%的合成石墨產(chǎn)量,以及幾乎100%用于電動(dòng)汽車電池的涂層球形石墨。合成石墨的主要應(yīng)用是用于電弧爐煉鋼的石墨電極,占石墨電極消耗量的70%-80%。美國地調(diào)局(USGS)2025年1月發(fā)布的《礦產(chǎn)商品摘要》披露,截至2024年美國仍沒有生產(chǎn)天然石墨,59%的天然石墨和68%的人造石墨依賴從中國進(jìn)口,2024年進(jìn)口額高達(dá)15億美元。美國2020-2023年石墨產(chǎn)品進(jìn)口來源結(jié)構(gòu)為:中國43%;加拿大13%;墨西哥13%;莫桑比克13%;其他18%。

圖片來源:USGS(2025),中國金屬礦業(yè)經(jīng)濟(jì)研究院

近年來中國為維護(hù)國家安全,對石墨開始實(shí)施出口限制,核心目標(biāo)是平衡資源保護(hù)、產(chǎn)業(yè)升級與國際供應(yīng)鏈穩(wěn)定。自2023年12月1日起,中國對主要用于軍事領(lǐng)域和高端工業(yè)設(shè)備的人造石墨和鋰電池負(fù)極的關(guān)鍵原料天然鱗片石墨兩類石墨實(shí)施出口許可管制,同時(shí)對爐用碳電極用途石墨實(shí)施臨時(shí)管制。2023年第四季度,電池級球形石墨國際報(bào)價(jià)同比上漲37%,創(chuàng)歷史新高。石墨與稀土、鋰等資源共同構(gòu)成新能源產(chǎn)業(yè)鏈的“戰(zhàn)略三角”,而美國試圖用關(guān)稅政策與中國的出口管制形成博弈。

2025年5月,國際能源署(IEA)發(fā)布報(bào)告稱石墨是*容易受到潛在供應(yīng)風(fēng)險(xiǎn)影響的材料之一,需要努力實(shí)現(xiàn)多樣化。根據(jù)國際能源署的數(shù)據(jù),從中期來看石墨預(yù)計(jì)仍將是所有類型鋰離子電池*常見的陽極材料,硅預(yù)計(jì)將從2030年開始占據(jù)其市場份額。國際能源署呼吁各國在2030年前將石墨供應(yīng)多元化比例提升至40%。美國《通脹削減法案》要求2030年前電池供應(yīng)鏈“去中國化”,但中國憑借完整的產(chǎn)業(yè)鏈(從采礦到電池回收)和技術(shù)優(yōu)勢,仍將在未來5-10年保持石墨加工環(huán)節(jié)的主導(dǎo)地位。國際能源署預(yù)測,到2030年中國在全球石墨精煉市場的份額仍將超過70%。

03美國將如何撬動(dòng)本國石墨生產(chǎn)供應(yīng)

在關(guān)鍵礦產(chǎn)總體戰(zhàn)略上,美國兩黨政策邏輯是有差異的。拜登的民主黨政府側(cè)重以產(chǎn)業(yè)政策吸引私人資本構(gòu)建本土供應(yīng)鏈。2022年拜登根據(jù)《國防生產(chǎn)法》(DPA)發(fā)布總統(tǒng)令,宣布將石墨被列入美國地質(zhì)調(diào)查局認(rèn)為對經(jīng)濟(jì)和國家安全至關(guān)重要的23種關(guān)鍵金屬清單。通過《兩黨基礎(chǔ)設(shè)施法》《通脹削減法案》等政策工具,美國投入超350億美元支持電池材料生產(chǎn),目標(biāo)是到2030年實(shí)現(xiàn)本土電池供應(yīng)鏈的“端到端”覆蓋,重點(diǎn)扶持人造石墨、硅碳負(fù)極等替代技術(shù),同時(shí)推動(dòng)天然石墨開采和回收體系建設(shè),以應(yīng)對中國在石墨加工領(lǐng)域的主導(dǎo)地位。為刺激本國石墨生產(chǎn),《削減通脹法案》還禁止其他國家的石墨獲得電動(dòng)汽車稅收抵免資格。但國內(nèi)產(chǎn)能不可能一蹴而就,該法規(guī)被美國政府一推再推。

在政策驅(qū)動(dòng)下,一批石墨企業(yè)在政府資金支持下投資美國。2022年美國能源部向澳大利亞Syrah Resources公司提供1.07億美元貸款,擴(kuò)建路易斯安那州的電動(dòng)汽車電池零部件工廠,公司擁有莫桑比克Balama石墨礦和路易斯安那州Vidalia石墨活性陽極材料工廠,已與特斯拉簽訂供應(yīng)協(xié)議。2023年7月,美國國防部通過《國防生產(chǎn)法》(DPA)向GraphiteOne的阿拉斯加Graphite Creek項(xiàng)目撥款3750萬美元,用于加速開發(fā)垂直一體化供應(yīng)鏈,該礦床是美國已知*大的石墨資源之一。2024年12月,美國能源部向澳大利亞Novonix公司提供7.54億美元貸款用于田納西州新建合成石墨廠,從2025年開始向特斯拉供應(yīng)石墨活性陽極材料。BamaStar公司獲得了美國國防部《國防生產(chǎn)法》(DPA)320萬美元注資,開發(fā)本土石墨(含釕)生產(chǎn)管道。

特朗普共和黨政府在政府資助基礎(chǔ)上,更加強(qiáng)調(diào)以加征關(guān)稅來扶持本土企業(yè)。2025年6月美國進(jìn)出口銀行(EXIM)向加拿大Titan礦業(yè)提供了1580萬美元融資,支持公司成為70多年來美國第一家完全集成的石墨生產(chǎn)商。公司2023年發(fā)現(xiàn)的Kilbourne石墨礦是目前北美唯一在產(chǎn)石墨礦,有望在2025年第四季度交付天然石墨。在關(guān)稅上,此次加稅源于2024年12月美國活性陽極材料生產(chǎn)商協(xié)會(AAAMP)無端指控中國石墨企業(yè)存在“不公平補(bǔ)貼”和傾銷行為,要求政府展開調(diào)查。美國商務(wù)部于2025年5月啟動(dòng)反補(bǔ)貼調(diào)查,初步裁定多數(shù)中國企業(yè)面臨6.55%的補(bǔ)貼率,兩家企業(yè)甚至被裁定適用超過700%的超高稅率;特朗普宣布從2026年開始,將來自中國天然石墨的關(guān)稅稅率從0%提高到25%,同時(shí)將對從中國進(jìn)口石墨的臨時(shí)豁免持續(xù)到2027年。7月17日,其再次推出針對中國產(chǎn)石墨征收重稅新政,進(jìn)一步彰顯出美國的戰(zhàn)略焦慮。

一石激起千層浪,美國電動(dòng)汽車制造商及電池供應(yīng)商率先強(qiáng)烈反對,特斯拉、松下等企業(yè)指出美國本土石墨產(chǎn)業(yè)在質(zhì)量和產(chǎn)能上均無法滿足需求,短期內(nèi)難以實(shí)現(xiàn)替代。據(jù)咨詢公司CRU測算160%的關(guān)稅將使電動(dòng)汽車電池電芯每千瓦時(shí)成本增加7美元,若石墨價(jià)格翻倍,每輛車的電池成本可能上漲1000美元以上,疊加特朗普政府終止7500美元的電動(dòng)汽車購車補(bǔ)貼,將進(jìn)一步推高整車售價(jià),抑制市場需求。對電池征收額外關(guān)稅將增加可再生能源行業(yè)面臨的壓力,盡管特朗普預(yù)算法案中保留了關(guān)鍵礦物的稅收激勵(lì)措施,但財(cái)政部限制使用中國電池的規(guī)定讓許多開發(fā)商的合規(guī)性變得復(fù)雜。國際咨詢公司W(wǎng)ood Mackenzie表示,供應(yīng)鏈風(fēng)險(xiǎn)和成本將減緩美國儲能產(chǎn)業(yè)的增長速度。

作者:鄭宏軍,五礦經(jīng)研院高級研究員。主要從事礦業(yè)國別政策研究,參與完成國家部委多項(xiàng)國別研究課題。

原標(biāo)題:《美國下重手構(gòu)建石墨本土供應(yīng)鏈》

作者單位:五礦經(jīng)濟(jì)研究院

(來源鏈接:https://www.thepaper.cn/newsDetail_forward_31270447)

服務(wù)熱線:0359-5668082

文章詳情 DETAILS

文章詳情 DETAILS

關(guān)稅飆升+重手構(gòu)建!美國為何強(qiáng)攻這種礦石本土供應(yīng)鏈

編輯:2025-08-01 11:06:10

2025年7月17日,美國商務(wù)部宣布對自中國進(jìn)口的陽極級石墨征收93.5%的初步反傾銷稅,疊加現(xiàn)有稅率后實(shí)際關(guān)稅稅率飆升至160%,*終裁定將于今年12月5日宣布。新規(guī)主要針對碳含量不低于90%的陽極級石墨材料,涵蓋天然石墨、人造石墨及兩者的混合物。此次關(guān)稅事件折射出美國在關(guān)鍵礦產(chǎn)和新能源領(lǐng)域的態(tài)度,這一博弈不僅影響兩國經(jīng)濟(jì),也將重塑全球新能源產(chǎn)業(yè)的格局。

01石墨是關(guān)涉競爭與安全的關(guān)鍵材料

從當(dāng)前全球產(chǎn)業(yè)競爭全局看,石墨正處于能源轉(zhuǎn)型和國家安全日益緊密融合的核心。石墨是無法替代的新能源材料,在鋰離子電池中石墨被用于陽極,陰極則使用鋰、鎳、錳和鈷等金屬。按重量計(jì)算石墨占電池45%,每個(gè)電池單元中石墨原料幾乎是鋰的四倍、鈷的九倍。國際能源署(IEA)指出,至少在2030年前石墨仍是鋰電陽極不可替代的材料,硅基替代技術(shù)尚未成熟。Polaris Research預(yù)計(jì)到2032年,電池陽極市場將以30.9%的復(fù)合年增長率增長。美國能源部預(yù)測伴隨電動(dòng)汽車滲透率提升,到2035年全球石墨需求量可能達(dá)到目前產(chǎn)量的八倍以上。白宮關(guān)鍵供應(yīng)鏈報(bào)告顯示,到2040年應(yīng)用于清潔能源的石墨需求將是2020年產(chǎn)量的25倍。

從軍事應(yīng)用角度,石墨被廣泛應(yīng)用于航空航天工業(yè)。石墨高溫下穩(wěn)定、重量輕、耐腐蝕、易加工的*性能,使其成為軍工裝備的理想材料。在航空航天工程上,石墨可使設(shè)備延長使用壽命、提高燃油經(jīng)濟(jì)性、更具耐熱力和減輕重量。由石油焦制成的合成石墨,主要應(yīng)用于制造石墨電極、石墨噴嘴,被廣泛應(yīng)用于制造大功率火箭零部件。熱處理合成石墨被用作工程材料,用于制造精密加工的板、柱、螺母和螺栓,以及用于航空航天金屬熱處理的加熱元件和固定裝置。石墨的另一個(gè)用途是作為模具,用于鈦、鋁和不銹鋼鑄件以及非金屬復(fù)合材料,如衛(wèi)星天線、噴氣式飛機(jī)和火箭發(fā)動(dòng)機(jī)噴嘴以及碳/石墨螺旋槳葉片。

海牙戰(zhàn)略研究中心(Hague Centre for Strategic Studies)報(bào)告稱,天然石墨和鋁是軍事應(yīng)用中*常用的材料。由于供應(yīng)商集中及與供應(yīng)國相關(guān)的不穩(wěn)定性,石墨面臨相當(dāng)大的供應(yīng)安全風(fēng)險(xiǎn)。在其列出的40種關(guān)鍵材料的臨界程度中,天然石墨被評為“非常高風(fēng)險(xiǎn)”。美國國防部門面臨的風(fēng)險(xiǎn)是對地緣政治競爭對手的嚴(yán)重依賴,這將直接阻礙其關(guān)鍵防御系統(tǒng)和設(shè)備的制造。美國國防后勤局(Defense Logistics Agency)出于軍事裝備制造材料供應(yīng)安全需要,正在尋找石墨生產(chǎn)的國內(nèi)來源。

02美國在本國石墨供應(yīng)上的戰(zhàn)略窘境

美國自20世紀(jì)50年代以來就不生產(chǎn)石墨而完全依靠進(jìn)口,而中國則是全球*大石墨生產(chǎn)國。中國是全球石墨供應(yīng)鏈每個(gè)環(huán)節(jié)的主導(dǎo)者,供應(yīng)全球90%以上的電池級石墨精煉產(chǎn)能。2024年中國石墨年產(chǎn)量為127萬噸,約占全球總產(chǎn)量的78%。中國還掌握著80%的合成石墨產(chǎn)量,以及幾乎100%用于電動(dòng)汽車電池的涂層球形石墨。合成石墨的主要應(yīng)用是用于電弧爐煉鋼的石墨電極,占石墨電極消耗量的70%-80%。美國地調(diào)局(USGS)2025年1月發(fā)布的《礦產(chǎn)商品摘要》披露,截至2024年美國仍沒有生產(chǎn)天然石墨,59%的天然石墨和68%的人造石墨依賴從中國進(jìn)口,2024年進(jìn)口額高達(dá)15億美元。美國2020-2023年石墨產(chǎn)品進(jìn)口來源結(jié)構(gòu)為:中國43%;加拿大13%;墨西哥13%;莫桑比克13%;其他18%。

圖片來源:USGS(2025),中國金屬礦業(yè)經(jīng)濟(jì)研究院

近年來中國為維護(hù)國家安全,對石墨開始實(shí)施出口限制,核心目標(biāo)是平衡資源保護(hù)、產(chǎn)業(yè)升級與國際供應(yīng)鏈穩(wěn)定。自2023年12月1日起,中國對主要用于軍事領(lǐng)域和高端工業(yè)設(shè)備的人造石墨和鋰電池負(fù)極的關(guān)鍵原料天然鱗片石墨兩類石墨實(shí)施出口許可管制,同時(shí)對爐用碳電極用途石墨實(shí)施臨時(shí)管制。2023年第四季度,電池級球形石墨國際報(bào)價(jià)同比上漲37%,創(chuàng)歷史新高。石墨與稀土、鋰等資源共同構(gòu)成新能源產(chǎn)業(yè)鏈的“戰(zhàn)略三角”,而美國試圖用關(guān)稅政策與中國的出口管制形成博弈。

2025年5月,國際能源署(IEA)發(fā)布報(bào)告稱石墨是*容易受到潛在供應(yīng)風(fēng)險(xiǎn)影響的材料之一,需要努力實(shí)現(xiàn)多樣化。根據(jù)國際能源署的數(shù)據(jù),從中期來看石墨預(yù)計(jì)仍將是所有類型鋰離子電池*常見的陽極材料,硅預(yù)計(jì)將從2030年開始占據(jù)其市場份額。國際能源署呼吁各國在2030年前將石墨供應(yīng)多元化比例提升至40%。美國《通脹削減法案》要求2030年前電池供應(yīng)鏈“去中國化”,但中國憑借完整的產(chǎn)業(yè)鏈(從采礦到電池回收)和技術(shù)優(yōu)勢,仍將在未來5-10年保持石墨加工環(huán)節(jié)的主導(dǎo)地位。國際能源署預(yù)測,到2030年中國在全球石墨精煉市場的份額仍將超過70%。

03美國將如何撬動(dòng)本國石墨生產(chǎn)供應(yīng)

在關(guān)鍵礦產(chǎn)總體戰(zhàn)略上,美國兩黨政策邏輯是有差異的。拜登的民主黨政府側(cè)重以產(chǎn)業(yè)政策吸引私人資本構(gòu)建本土供應(yīng)鏈。2022年拜登根據(jù)《國防生產(chǎn)法》(DPA)發(fā)布總統(tǒng)令,宣布將石墨被列入美國地質(zhì)調(diào)查局認(rèn)為對經(jīng)濟(jì)和國家安全至關(guān)重要的23種關(guān)鍵金屬清單。通過《兩黨基礎(chǔ)設(shè)施法》《通脹削減法案》等政策工具,美國投入超350億美元支持電池材料生產(chǎn),目標(biāo)是到2030年實(shí)現(xiàn)本土電池供應(yīng)鏈的“端到端”覆蓋,重點(diǎn)扶持人造石墨、硅碳負(fù)極等替代技術(shù),同時(shí)推動(dòng)天然石墨開采和回收體系建設(shè),以應(yīng)對中國在石墨加工領(lǐng)域的主導(dǎo)地位。為刺激本國石墨生產(chǎn),《削減通脹法案》還禁止其他國家的石墨獲得電動(dòng)汽車稅收抵免資格。但國內(nèi)產(chǎn)能不可能一蹴而就,該法規(guī)被美國政府一推再推。

在政策驅(qū)動(dòng)下,一批石墨企業(yè)在政府資金支持下投資美國。2022年美國能源部向澳大利亞Syrah Resources公司提供1.07億美元貸款,擴(kuò)建路易斯安那州的電動(dòng)汽車電池零部件工廠,公司擁有莫桑比克Balama石墨礦和路易斯安那州Vidalia石墨活性陽極材料工廠,已與特斯拉簽訂供應(yīng)協(xié)議。2023年7月,美國國防部通過《國防生產(chǎn)法》(DPA)向GraphiteOne的阿拉斯加Graphite Creek項(xiàng)目撥款3750萬美元,用于加速開發(fā)垂直一體化供應(yīng)鏈,該礦床是美國已知*大的石墨資源之一。2024年12月,美國能源部向澳大利亞Novonix公司提供7.54億美元貸款用于田納西州新建合成石墨廠,從2025年開始向特斯拉供應(yīng)石墨活性陽極材料。BamaStar公司獲得了美國國防部《國防生產(chǎn)法》(DPA)320萬美元注資,開發(fā)本土石墨(含釕)生產(chǎn)管道。

特朗普共和黨政府在政府資助基礎(chǔ)上,更加強(qiáng)調(diào)以加征關(guān)稅來扶持本土企業(yè)。2025年6月美國進(jìn)出口銀行(EXIM)向加拿大Titan礦業(yè)提供了1580萬美元融資,支持公司成為70多年來美國第一家完全集成的石墨生產(chǎn)商。公司2023年發(fā)現(xiàn)的Kilbourne石墨礦是目前北美唯一在產(chǎn)石墨礦,有望在2025年第四季度交付天然石墨。在關(guān)稅上,此次加稅源于2024年12月美國活性陽極材料生產(chǎn)商協(xié)會(AAAMP)無端指控中國石墨企業(yè)存在“不公平補(bǔ)貼”和傾銷行為,要求政府展開調(diào)查。美國商務(wù)部于2025年5月啟動(dòng)反補(bǔ)貼調(diào)查,初步裁定多數(shù)中國企業(yè)面臨6.55%的補(bǔ)貼率,兩家企業(yè)甚至被裁定適用超過700%的超高稅率;特朗普宣布從2026年開始,將來自中國天然石墨的關(guān)稅稅率從0%提高到25%,同時(shí)將對從中國進(jìn)口石墨的臨時(shí)豁免持續(xù)到2027年。7月17日,其再次推出針對中國產(chǎn)石墨征收重稅新政,進(jìn)一步彰顯出美國的戰(zhàn)略焦慮。

一石激起千層浪,美國電動(dòng)汽車制造商及電池供應(yīng)商率先強(qiáng)烈反對,特斯拉、松下等企業(yè)指出美國本土石墨產(chǎn)業(yè)在質(zhì)量和產(chǎn)能上均無法滿足需求,短期內(nèi)難以實(shí)現(xiàn)替代。據(jù)咨詢公司CRU測算160%的關(guān)稅將使電動(dòng)汽車電池電芯每千瓦時(shí)成本增加7美元,若石墨價(jià)格翻倍,每輛車的電池成本可能上漲1000美元以上,疊加特朗普政府終止7500美元的電動(dòng)汽車購車補(bǔ)貼,將進(jìn)一步推高整車售價(jià),抑制市場需求。對電池征收額外關(guān)稅將增加可再生能源行業(yè)面臨的壓力,盡管特朗普預(yù)算法案中保留了關(guān)鍵礦物的稅收激勵(lì)措施,但財(cái)政部限制使用中國電池的規(guī)定讓許多開發(fā)商的合規(guī)性變得復(fù)雜。國際咨詢公司W(wǎng)ood Mackenzie表示,供應(yīng)鏈風(fēng)險(xiǎn)和成本將減緩美國儲能產(chǎn)業(yè)的增長速度。

作者:鄭宏軍,五礦經(jīng)研院高級研究員。主要從事礦業(yè)國別政策研究,參與完成國家部委多項(xiàng)國別研究課題。

原標(biāo)題:《美國下重手構(gòu)建石墨本土供應(yīng)鏈》

作者單位:五礦經(jīng)濟(jì)研究院

(來源鏈接:https://www.thepaper.cn/newsDetail_forward_31270447)

版權(quán)所有:山西北都科技股份有限公司 備案號:晉ICP備2022006699號-1