德國西格里專利高墻下,中國特種石墨的三大生死劫

編輯:2025-08-12 15:53:59

“純度5ppm的戰(zhàn)爭,輸?shù)艟褪禽數(shù)粑磥硎臧雽?dǎo)體主權(quán)!”

當(dāng)?shù)聡鞲窭镉?5%全球?qū)@Γ毡緰|洋碳素以涂層技術(shù)卡喉——中國半導(dǎo)體產(chǎn)業(yè)鏈的生死突圍,正聚焦于高純石墨這一“黑色命門”。

一、技術(shù)破壁:純度、尺寸、工藝的“三座大山”

1. 純度之戰(zhàn):從99.99%到99.99995%的生死跨越

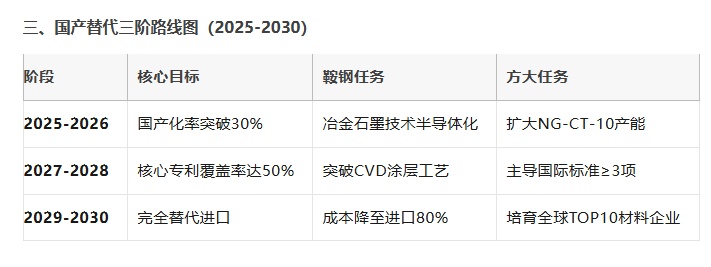

方大炭素核能技術(shù)遷移:將高溫氣冷堆核級(jí)石墨技術(shù)(NG-CT-10)轉(zhuǎn)向半導(dǎo)體領(lǐng)域,輻照性能優(yōu)于進(jìn)口產(chǎn)品,灰分≤5ppm,通過中核集團(tuán)認(rèn)證。

五礦石墨“純度革命”:國產(chǎn)連續(xù)式高溫純化爐首次規(guī)模化應(yīng)用,純度躍升至99.99995%(雜質(zhì)<5克/萬噸),比食用鹽純度標(biāo)準(zhǔn)高1萬倍。

2. 大尺寸制造:打破“直徑>800mm必進(jìn)口”魔咒

方大成都炭材量產(chǎn)2100mm方形石墨,滿足碳化硅長晶爐大型化需求,良品率從<50%提至90%。

鞍鋼粉材“冶金反哺”:依托冶金級(jí)大規(guī)格電極量產(chǎn)經(jīng)驗(yàn),中標(biāo)超高功率石墨電極項(xiàng)目,為半導(dǎo)體設(shè)備部件奠基。

3. 短流程工藝:120天→30天的成本生死線

國瑞新材“一焙一化”技術(shù):突破傳統(tǒng)多段焙燒,成本降30%,效率提200%,獲數(shù)億元B輪融資擴(kuò)產(chǎn)。

方大優(yōu)化石墨化周期,能耗降30%,逼近國際巨頭生產(chǎn)節(jié)奏。

二、產(chǎn)業(yè)鏈協(xié)同:綁定頭部客戶,打通驗(yàn)證“*后一公里”

1. 材料商-半導(dǎo)體廠“捆綁研發(fā)”

方大綁定山東天岳:超高純石墨導(dǎo)入8英寸SiC襯底量產(chǎn)線,國產(chǎn)化率從0%→20%。

鞍鋼切入北方華創(chuàng):以冶金粉體技術(shù)供應(yīng)高純石墨部件試樣,替代日德供應(yīng)商。

2. 設(shè)備國產(chǎn)化破冰

五礦國產(chǎn)連續(xù)式高溫純化爐規(guī)模化應(yīng)用,打破德國迪芬巴赫壟斷,設(shè)備成本降50%。

3. 標(biāo)準(zhǔn)與專利反制

主導(dǎo)制定《碳化硅單晶生長用等靜壓石墨》(T/CASAS 048—2025),方大、國瑞累計(jì)申請(qǐng)核石墨/涂層專利超50項(xiàng)。

四、龍頭實(shí)戰(zhàn):方大與鞍鋼的破局基因

方大炭素:核能技術(shù)遷移的“降維打擊”

軍用轉(zhuǎn)民用:將高溫氣冷堆核石墨技術(shù)遷移至半導(dǎo)體,NG-CT-10輻照性能國際領(lǐng)先。

產(chǎn)能碾壓:成都基地3萬噸特種石墨產(chǎn)能全球第一,覆蓋半導(dǎo)體/光伏/核能全場景。

鞍鋼集團(tuán):傳統(tǒng)龍頭的“跨界奇襲”

五、生死警示:三大深水區(qū)未過,替代仍是偽命題?

專利封鎖:西格里45%專利墻下,國產(chǎn)涂層技術(shù)仍處實(shí)驗(yàn)室階段(如東洋CVD專利壁壘)。

認(rèn)證周期:半導(dǎo)體材料驗(yàn)證需2–3年,缺乏頭部客戶聯(lián)合平臺(tái)(如中芯國際未開放測試)。

低端反噬:石墨均價(jià)從2.16萬/噸降至1.75萬/噸,價(jià)格戰(zhàn)擠壓研發(fā)投入。

破局之策:

建立 “專利池”(參考國瑞B(yǎng)輪融資技術(shù)聯(lián)盟);

工信部 “首批次保險(xiǎn)” 補(bǔ)貼試錯(cuò)成本(如方大獲甘肅專項(xiàng)支持)。

結(jié)語:替代只是開始,定義規(guī)則才是終局

“當(dāng)我們用‘一焙一化’把周期砍到30天時(shí),德國人開始重新評(píng)估中國速度。” ——國瑞新材技術(shù)總監(jiān)

高純石墨的戰(zhàn)爭,本質(zhì)是 “從實(shí)驗(yàn)室到量產(chǎn)線”的耐力賽:

-

技術(shù)破局點(diǎn)在 “軍用技術(shù)民用化”(如核石墨轉(zhuǎn)半導(dǎo)體);

-

商業(yè)決勝點(diǎn)在 “綁定華為/中芯等共建生態(tài)”。

未來5年,誰主導(dǎo)標(biāo)準(zhǔn)、誰掌控專利池,誰將執(zhí)掌全球半導(dǎo)體材料的權(quán)杖。(來源:公眾號(hào)“炭素之家”)

服務(wù)熱線:0359-5668082

文章詳情 DETAILS

文章詳情 DETAILS

德國西格里專利高墻下,中國特種石墨的三大生死劫

編輯:2025-08-12 15:53:59

“純度5ppm的戰(zhàn)爭,輸?shù)艟褪禽數(shù)粑磥硎臧雽?dǎo)體主權(quán)!”

當(dāng)?shù)聡鞲窭镉?5%全球?qū)@Γ毡緰|洋碳素以涂層技術(shù)卡喉——中國半導(dǎo)體產(chǎn)業(yè)鏈的生死突圍,正聚焦于高純石墨這一“黑色命門”。

一、技術(shù)破壁:純度、尺寸、工藝的“三座大山”

1. 純度之戰(zhàn):從99.99%到99.99995%的生死跨越

方大炭素核能技術(shù)遷移:將高溫氣冷堆核級(jí)石墨技術(shù)(NG-CT-10)轉(zhuǎn)向半導(dǎo)體領(lǐng)域,輻照性能優(yōu)于進(jìn)口產(chǎn)品,灰分≤5ppm,通過中核集團(tuán)認(rèn)證。

五礦石墨“純度革命”:國產(chǎn)連續(xù)式高溫純化爐首次規(guī)模化應(yīng)用,純度躍升至99.99995%(雜質(zhì)<5克/萬噸),比食用鹽純度標(biāo)準(zhǔn)高1萬倍。

2. 大尺寸制造:打破“直徑>800mm必進(jìn)口”魔咒

方大成都炭材量產(chǎn)2100mm方形石墨,滿足碳化硅長晶爐大型化需求,良品率從<50%提至90%。

鞍鋼粉材“冶金反哺”:依托冶金級(jí)大規(guī)格電極量產(chǎn)經(jīng)驗(yàn),中標(biāo)超高功率石墨電極項(xiàng)目,為半導(dǎo)體設(shè)備部件奠基。

3. 短流程工藝:120天→30天的成本生死線

國瑞新材“一焙一化”技術(shù):突破傳統(tǒng)多段焙燒,成本降30%,效率提200%,獲數(shù)億元B輪融資擴(kuò)產(chǎn)。

方大優(yōu)化石墨化周期,能耗降30%,逼近國際巨頭生產(chǎn)節(jié)奏。

二、產(chǎn)業(yè)鏈協(xié)同:綁定頭部客戶,打通驗(yàn)證“*后一公里”

1. 材料商-半導(dǎo)體廠“捆綁研發(fā)”

方大綁定山東天岳:超高純石墨導(dǎo)入8英寸SiC襯底量產(chǎn)線,國產(chǎn)化率從0%→20%。

鞍鋼切入北方華創(chuàng):以冶金粉體技術(shù)供應(yīng)高純石墨部件試樣,替代日德供應(yīng)商。

2. 設(shè)備國產(chǎn)化破冰

五礦國產(chǎn)連續(xù)式高溫純化爐規(guī)模化應(yīng)用,打破德國迪芬巴赫壟斷,設(shè)備成本降50%。

3. 標(biāo)準(zhǔn)與專利反制

主導(dǎo)制定《碳化硅單晶生長用等靜壓石墨》(T/CASAS 048—2025),方大、國瑞累計(jì)申請(qǐng)核石墨/涂層專利超50項(xiàng)。

四、龍頭實(shí)戰(zhàn):方大與鞍鋼的破局基因

方大炭素:核能技術(shù)遷移的“降維打擊”

軍用轉(zhuǎn)民用:將高溫氣冷堆核石墨技術(shù)遷移至半導(dǎo)體,NG-CT-10輻照性能國際領(lǐng)先。

產(chǎn)能碾壓:成都基地3萬噸特種石墨產(chǎn)能全球第一,覆蓋半導(dǎo)體/光伏/核能全場景。

鞍鋼集團(tuán):傳統(tǒng)龍頭的“跨界奇襲”

五、生死警示:三大深水區(qū)未過,替代仍是偽命題?

專利封鎖:西格里45%專利墻下,國產(chǎn)涂層技術(shù)仍處實(shí)驗(yàn)室階段(如東洋CVD專利壁壘)。

認(rèn)證周期:半導(dǎo)體材料驗(yàn)證需2–3年,缺乏頭部客戶聯(lián)合平臺(tái)(如中芯國際未開放測試)。

低端反噬:石墨均價(jià)從2.16萬/噸降至1.75萬/噸,價(jià)格戰(zhàn)擠壓研發(fā)投入。

破局之策:

建立 “專利池”(參考國瑞B(yǎng)輪融資技術(shù)聯(lián)盟);

工信部 “首批次保險(xiǎn)” 補(bǔ)貼試錯(cuò)成本(如方大獲甘肅專項(xiàng)支持)。

結(jié)語:替代只是開始,定義規(guī)則才是終局

“當(dāng)我們用‘一焙一化’把周期砍到30天時(shí),德國人開始重新評(píng)估中國速度。” ——國瑞新材技術(shù)總監(jiān)

高純石墨的戰(zhàn)爭,本質(zhì)是 “從實(shí)驗(yàn)室到量產(chǎn)線”的耐力賽:

-

技術(shù)破局點(diǎn)在 “軍用技術(shù)民用化”(如核石墨轉(zhuǎn)半導(dǎo)體);

-

商業(yè)決勝點(diǎn)在 “綁定華為/中芯等共建生態(tài)”。

未來5年,誰主導(dǎo)標(biāo)準(zhǔn)、誰掌控專利池,誰將執(zhí)掌全球半導(dǎo)體材料的權(quán)杖。(來源:公眾號(hào)“炭素之家”)

版權(quán)所有:山西北都科技股份有限公司 備案號(hào):晉ICP備2022006699號(hào)-1