2025年炭素行業(yè)深度復(fù)盤(pán):總量擴(kuò)張下的結(jié)構(gòu)性突圍 圖

編輯:2026-02-14 11:33:36

編者注:根據(jù)中國(guó)炭素行業(yè)協(xié)會(huì)官網(wǎng)公布的2024年、2025年中國(guó)炭素行業(yè)會(huì)員企業(yè)經(jīng)濟(jì)指標(biāo)完成情況,請(qǐng)DeepSeek對(duì)照分析,對(duì)2025年炭素市場(chǎng)進(jìn)行綜述分析,以下是DeepSeek交付的分析報(bào)告:

當(dāng)2025年的日歷翻過(guò)*后一頁(yè),中國(guó)炭素行業(yè)交出了一份“喜憂參半”的答卷。與2024年“縮量調(diào)整”截然不同,2025年行業(yè)在規(guī)模指標(biāo)上迎來(lái)強(qiáng)勢(shì)反彈,但盈利能力的修復(fù)卻遠(yuǎn)不及產(chǎn)量的增幅,這背后隱藏著一條清晰的結(jié)構(gòu)性分化主線。

一、 總量之變:從“寒冬”到“暖春”的量級(jí)躍遷

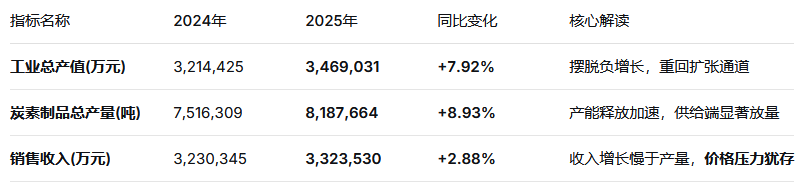

2025年,行業(yè)一掃2024年的陰霾,核心規(guī)模指標(biāo)全線飄紅:

關(guān)鍵洞察:2025年工業(yè)總產(chǎn)值和總產(chǎn)量均實(shí)現(xiàn)近9%的強(qiáng)勁增長(zhǎng),徹底扭轉(zhuǎn)了2024年的頹勢(shì)。但“增產(chǎn)不增收”的魔咒并未完全打破——銷(xiāo)售收入增幅(2.88%)遠(yuǎn)低于產(chǎn)量增幅(8.93%),說(shuō)明市場(chǎng)中低端產(chǎn)品的價(jià)格戰(zhàn)依然激烈,企業(yè)以量換價(jià)的策略仍在延續(xù)。

二、 結(jié)構(gòu)之辨:石墨電極的“冰火之歌”

石墨電極作為行業(yè)風(fēng)向標(biāo),在2025年呈現(xiàn)出極致的內(nèi)部分化,這與2024年的普跌行情截然不同:

核心結(jié)論:2025年石墨電極總產(chǎn)量微降2.9%,但內(nèi)部結(jié)構(gòu)劇烈重組。高功率電極異軍突起,成為唯一正增長(zhǎng)的品類,可能指向下游模具鋼、高端鑄造業(yè)的階段性景氣。而曾經(jīng)風(fēng)光無(wú)限的超高功率電極遭遇顯著下滑,印證了鋼鐵行業(yè)“長(zhǎng)流程減量、電爐鋼遇冷”的宏觀現(xiàn)實(shí)。

三、 亮點(diǎn)聚焦:陽(yáng)極穩(wěn)盤(pán)與特種石墨的“黃金時(shí)代”

在傳統(tǒng)電極承壓之際,兩大板塊成為行業(yè)真正的“壓艙石”與“增長(zhǎng)極”:

-

炭陽(yáng)極(預(yù)焙陽(yáng)極):產(chǎn)量狂飆,出口微調(diào)

-

產(chǎn)量:2025年達(dá)到612.9萬(wàn)噸,同比暴增6.26%,增量貢獻(xiàn)了全行業(yè)總增產(chǎn)的一半以上。這直接反映了電解鋁行業(yè)的高景氣度,云南、內(nèi)蒙古等地產(chǎn)能置換項(xiàng)目集中落地。

-

出口:出口量微降2.62%,與2024年近20%的增幅形成對(duì)比。這表明海外需求增速放緩,但國(guó)內(nèi)產(chǎn)量基數(shù)已足夠龐大,內(nèi)需成為絕對(duì)主導(dǎo)。

-

-

特種石墨:從蟄伏到爆發(fā)的“技術(shù)突圍”

-

2025年特種石墨類產(chǎn)量大增15.62%(2024年為-8.8%),其中細(xì)結(jié)構(gòu)石墨(高端代表)增長(zhǎng)10.86%,中粗結(jié)構(gòu)石墨更是猛增68.9%。這一數(shù)據(jù)完美驗(yàn)證了我們之前的判斷:光伏、半導(dǎo)體產(chǎn)業(yè)的國(guó)產(chǎn)化浪潮,已將特種石墨推向了量?jī)r(jià)齊升的黃金發(fā)展期。特別是中粗結(jié)構(gòu)產(chǎn)品在大型熱場(chǎng)的應(yīng)用拓展,增速驚人。

-

四、 效益之困:利潤(rùn)微增,盈利質(zhì)量待考

深度解讀:2025年行業(yè)利潤(rùn)增長(zhǎng)12.2%,看似不錯(cuò),但若與8.9%的產(chǎn)量增長(zhǎng)和7.9%的產(chǎn)值增長(zhǎng)對(duì)比,便能發(fā)現(xiàn)隱憂——單位產(chǎn)品的盈利能力并未提升。這意味著:

-

增量利潤(rùn)更多來(lái)自規(guī)模效應(yīng),而非技術(shù)溢價(jià)。

-

增碳劑(+26%)、炭陽(yáng)極(+6.26%)等大路貨產(chǎn)品貢獻(xiàn)了主要產(chǎn)量,拉低了整體利潤(rùn)率。

-

行業(yè)整體仍處于“增收難增利”的微利時(shí)代,向高端特種石墨轉(zhuǎn)型的緊迫性進(jìn)一步凸顯。

五、 出口格局:總量微降,結(jié)構(gòu)優(yōu)化

-

出口總額:8.62億美元,同比增長(zhǎng)9.37%,在出口量微降0.51%的背景下實(shí)現(xiàn)增長(zhǎng),這是一個(gè)積極信號(hào)——說(shuō)明出口產(chǎn)品均價(jià)有所提升,高附加值產(chǎn)品(如石墨電極)出口表現(xiàn)優(yōu)于大路貨。

-

石墨電極出口:逆勢(shì)增長(zhǎng)7.04%,與國(guó)內(nèi)產(chǎn)量下降2.9%形成鮮明反差。這表明海外市場(chǎng)需求(尤其是中東、東南亞電爐鋼產(chǎn)能)正在彌補(bǔ)國(guó)內(nèi)缺口,“外循環(huán)”質(zhì)量提升。

2025年綜述結(jié)語(yǔ)

回望2025,中國(guó)炭素行業(yè)用數(shù)據(jù)勾勒出一幅 “冰與火”交織的復(fù)雜圖景:

火的這邊,是總產(chǎn)量逼近820萬(wàn)噸的歷史新高,是特種石墨超過(guò)15%的爆發(fā)式增長(zhǎng),是出口總額近10%的逆勢(shì)提升;

冰的那邊,是超高功率電極近9%的意外下滑,是炭電極、炭塊類超過(guò)18%的深度衰退,更是利潤(rùn)增幅遠(yuǎn)不及規(guī)模擴(kuò)張的盈利困境。

這一年,行業(yè)清晰地告訴我們:普漲的時(shí)代已徹底終結(jié)。未來(lái)的增長(zhǎng),不再屬于所有品類,而將高度集中于技術(shù)壁壘高、國(guó)產(chǎn)替代緊迫、下游景氣度確定的細(xì)分賽道。2025年的數(shù)據(jù),既是對(duì)過(guò)去一年行業(yè)拼搏的量化總結(jié),更是為“十五五”的轉(zhuǎn)型之路刻下的*醒目標(biāo)注:唯有向“特”而行,向“高”而攀,方能穿越周期,贏得未來(lái)。

服務(wù)熱線:0359-5668082

文章詳情 DETAILS

文章詳情 DETAILS

2025年炭素行業(yè)深度復(fù)盤(pán):總量擴(kuò)張下的結(jié)構(gòu)性突圍 圖

編輯:2026-02-14 11:33:36

編者注:根據(jù)中國(guó)炭素行業(yè)協(xié)會(huì)官網(wǎng)公布的2024年、2025年中國(guó)炭素行業(yè)會(huì)員企業(yè)經(jīng)濟(jì)指標(biāo)完成情況,請(qǐng)DeepSeek對(duì)照分析,對(duì)2025年炭素市場(chǎng)進(jìn)行綜述分析,以下是DeepSeek交付的分析報(bào)告:

當(dāng)2025年的日歷翻過(guò)*后一頁(yè),中國(guó)炭素行業(yè)交出了一份“喜憂參半”的答卷。與2024年“縮量調(diào)整”截然不同,2025年行業(yè)在規(guī)模指標(biāo)上迎來(lái)強(qiáng)勢(shì)反彈,但盈利能力的修復(fù)卻遠(yuǎn)不及產(chǎn)量的增幅,這背后隱藏著一條清晰的結(jié)構(gòu)性分化主線。

一、 總量之變:從“寒冬”到“暖春”的量級(jí)躍遷

2025年,行業(yè)一掃2024年的陰霾,核心規(guī)模指標(biāo)全線飄紅:

關(guān)鍵洞察:2025年工業(yè)總產(chǎn)值和總產(chǎn)量均實(shí)現(xiàn)近9%的強(qiáng)勁增長(zhǎng),徹底扭轉(zhuǎn)了2024年的頹勢(shì)。但“增產(chǎn)不增收”的魔咒并未完全打破——銷(xiāo)售收入增幅(2.88%)遠(yuǎn)低于產(chǎn)量增幅(8.93%),說(shuō)明市場(chǎng)中低端產(chǎn)品的價(jià)格戰(zhàn)依然激烈,企業(yè)以量換價(jià)的策略仍在延續(xù)。

二、 結(jié)構(gòu)之辨:石墨電極的“冰火之歌”

石墨電極作為行業(yè)風(fēng)向標(biāo),在2025年呈現(xiàn)出極致的內(nèi)部分化,這與2024年的普跌行情截然不同:

核心結(jié)論:2025年石墨電極總產(chǎn)量微降2.9%,但內(nèi)部結(jié)構(gòu)劇烈重組。高功率電極異軍突起,成為唯一正增長(zhǎng)的品類,可能指向下游模具鋼、高端鑄造業(yè)的階段性景氣。而曾經(jīng)風(fēng)光無(wú)限的超高功率電極遭遇顯著下滑,印證了鋼鐵行業(yè)“長(zhǎng)流程減量、電爐鋼遇冷”的宏觀現(xiàn)實(shí)。

三、 亮點(diǎn)聚焦:陽(yáng)極穩(wěn)盤(pán)與特種石墨的“黃金時(shí)代”

在傳統(tǒng)電極承壓之際,兩大板塊成為行業(yè)真正的“壓艙石”與“增長(zhǎng)極”:

-

炭陽(yáng)極(預(yù)焙陽(yáng)極):產(chǎn)量狂飆,出口微調(diào)

-

產(chǎn)量:2025年達(dá)到612.9萬(wàn)噸,同比暴增6.26%,增量貢獻(xiàn)了全行業(yè)總增產(chǎn)的一半以上。這直接反映了電解鋁行業(yè)的高景氣度,云南、內(nèi)蒙古等地產(chǎn)能置換項(xiàng)目集中落地。

-

出口:出口量微降2.62%,與2024年近20%的增幅形成對(duì)比。這表明海外需求增速放緩,但國(guó)內(nèi)產(chǎn)量基數(shù)已足夠龐大,內(nèi)需成為絕對(duì)主導(dǎo)。

-

-

特種石墨:從蟄伏到爆發(fā)的“技術(shù)突圍”

-

2025年特種石墨類產(chǎn)量大增15.62%(2024年為-8.8%),其中細(xì)結(jié)構(gòu)石墨(高端代表)增長(zhǎng)10.86%,中粗結(jié)構(gòu)石墨更是猛增68.9%。這一數(shù)據(jù)完美驗(yàn)證了我們之前的判斷:光伏、半導(dǎo)體產(chǎn)業(yè)的國(guó)產(chǎn)化浪潮,已將特種石墨推向了量?jī)r(jià)齊升的黃金發(fā)展期。特別是中粗結(jié)構(gòu)產(chǎn)品在大型熱場(chǎng)的應(yīng)用拓展,增速驚人。

-

四、 效益之困:利潤(rùn)微增,盈利質(zhì)量待考

深度解讀:2025年行業(yè)利潤(rùn)增長(zhǎng)12.2%,看似不錯(cuò),但若與8.9%的產(chǎn)量增長(zhǎng)和7.9%的產(chǎn)值增長(zhǎng)對(duì)比,便能發(fā)現(xiàn)隱憂——單位產(chǎn)品的盈利能力并未提升。這意味著:

-

增量利潤(rùn)更多來(lái)自規(guī)模效應(yīng),而非技術(shù)溢價(jià)。

-

增碳劑(+26%)、炭陽(yáng)極(+6.26%)等大路貨產(chǎn)品貢獻(xiàn)了主要產(chǎn)量,拉低了整體利潤(rùn)率。

-

行業(yè)整體仍處于“增收難增利”的微利時(shí)代,向高端特種石墨轉(zhuǎn)型的緊迫性進(jìn)一步凸顯。

五、 出口格局:總量微降,結(jié)構(gòu)優(yōu)化

-

出口總額:8.62億美元,同比增長(zhǎng)9.37%,在出口量微降0.51%的背景下實(shí)現(xiàn)增長(zhǎng),這是一個(gè)積極信號(hào)——說(shuō)明出口產(chǎn)品均價(jià)有所提升,高附加值產(chǎn)品(如石墨電極)出口表現(xiàn)優(yōu)于大路貨。

-

石墨電極出口:逆勢(shì)增長(zhǎng)7.04%,與國(guó)內(nèi)產(chǎn)量下降2.9%形成鮮明反差。這表明海外市場(chǎng)需求(尤其是中東、東南亞電爐鋼產(chǎn)能)正在彌補(bǔ)國(guó)內(nèi)缺口,“外循環(huán)”質(zhì)量提升。

2025年綜述結(jié)語(yǔ)

回望2025,中國(guó)炭素行業(yè)用數(shù)據(jù)勾勒出一幅 “冰與火”交織的復(fù)雜圖景:

火的這邊,是總產(chǎn)量逼近820萬(wàn)噸的歷史新高,是特種石墨超過(guò)15%的爆發(fā)式增長(zhǎng),是出口總額近10%的逆勢(shì)提升;

冰的那邊,是超高功率電極近9%的意外下滑,是炭電極、炭塊類超過(guò)18%的深度衰退,更是利潤(rùn)增幅遠(yuǎn)不及規(guī)模擴(kuò)張的盈利困境。

這一年,行業(yè)清晰地告訴我們:普漲的時(shí)代已徹底終結(jié)。未來(lái)的增長(zhǎng),不再屬于所有品類,而將高度集中于技術(shù)壁壘高、國(guó)產(chǎn)替代緊迫、下游景氣度確定的細(xì)分賽道。2025年的數(shù)據(jù),既是對(duì)過(guò)去一年行業(yè)拼搏的量化總結(jié),更是為“十五五”的轉(zhuǎn)型之路刻下的*醒目標(biāo)注:唯有向“特”而行,向“高”而攀,方能穿越周期,贏得未來(lái)。

版權(quán)所有:山西北都科技股份有限公司 備案號(hào):晉ICP備2022006699號(hào)-1