瀝青:地區品牌資源競爭明顯,跌價出貨意向漸濃 圖

編輯:2025-08-17 12:12:52

導語:供應穩中增加以及降雨對于部分地區剛需阻礙導致瀝青現貨市場交投氣氛欠佳,市場主流成交價格穩中走弱,國際原油偏弱運行對于成本端支撐減弱,市場利空密集,看跌情緒漸濃。

一、供應穩中增加,產量環比增加3萬噸

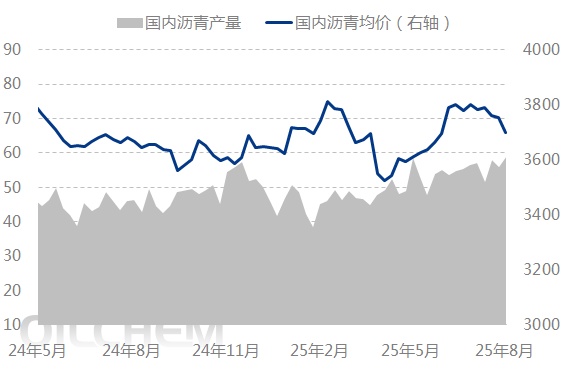

圖1 國內瀝青周度產量走勢圖(元/噸)

瀝青周度總產量為58.8萬噸,環比增加3萬噸。其中地煉總產量33.8萬噸,環比增加2.3萬噸,中石化總產量10.3萬噸,環比下降0.5萬噸,中石油總產量12.0萬噸,環比增加1.2萬噸,中海油2.7萬噸,環比持平。分地區來看,山東主營煉廠、山東金誠以及齊成石化復產瀝青,區內煉廠產能利用率增加;華中地區河南豐利生產瀝青,區內產能利用率增加;西北地區新疆美匯特小幅降產,但克石化穩定生產,區內煉廠產能利用率增加。

二、廠庫出貨放緩,環比累庫4%

國內54家瀝青樣本廠庫庫存共計74.6萬噸,較8月7日上升4.0%。國內廠庫表現整體累庫,其中山東及華東地區廠庫累庫較為明顯,山東地區主要由于區內主力煉廠復產瀝青,帶動整體供應增加,推升廠庫累庫;華東地區主要由于區內主力煉廠正常生產加之新海復產后產量增加明顯,但考慮到區內雨水影響,發貨不暢帶動庫存增加明顯。

三、地區品牌資源競爭加劇,跌價出貨意向較重

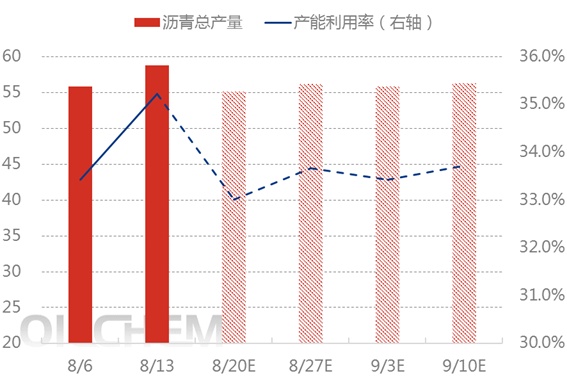

圖3 中國石油瀝青產量及產能利用率趨勢預測(萬噸)

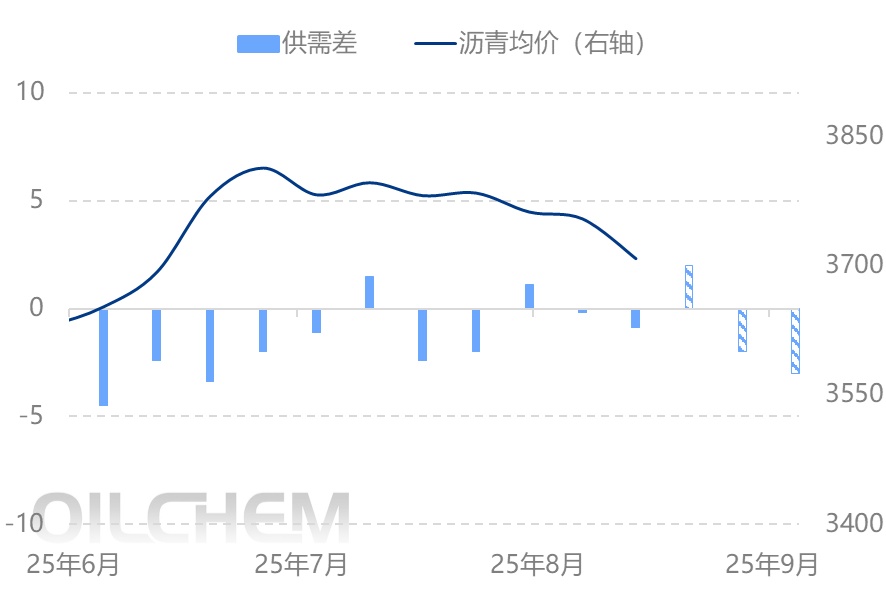

圖4 2025年國內瀝青供需差與價格聯動圖(萬噸,右軸:元/噸)

雖然河北地區個別煉廠限量,但是山東地區煉廠開工平穩,資源品牌競爭明顯,加之9月份河北鑫海大裝置計劃轉產瀝青、東明石化檢修結束生產瀝青等預期,北方地區供應壓力逐漸增加,煉廠為兌現利潤放貨積極性較高,成交價格穩中下行;南方地區來看,華東華南地區剛需略顯平淡,雖然主力煉廠開工負荷有限以及船貨發貨為主,但是高企社會庫資源承壓,區域流動逐漸放緩,品牌價格競爭明顯。短期來看,預計現貨維持穩中偏弱運行為主。

(來源:隆眾資訊)

服務熱線:0359-5668082

文章詳情 DETAILS

文章詳情 DETAILS

瀝青:地區品牌資源競爭明顯,跌價出貨意向漸濃 圖

編輯:2025-08-17 12:12:52

導語:供應穩中增加以及降雨對于部分地區剛需阻礙導致瀝青現貨市場交投氣氛欠佳,市場主流成交價格穩中走弱,國際原油偏弱運行對于成本端支撐減弱,市場利空密集,看跌情緒漸濃。

一、供應穩中增加,產量環比增加3萬噸

圖1 國內瀝青周度產量走勢圖(元/噸)

瀝青周度總產量為58.8萬噸,環比增加3萬噸。其中地煉總產量33.8萬噸,環比增加2.3萬噸,中石化總產量10.3萬噸,環比下降0.5萬噸,中石油總產量12.0萬噸,環比增加1.2萬噸,中海油2.7萬噸,環比持平。分地區來看,山東主營煉廠、山東金誠以及齊成石化復產瀝青,區內煉廠產能利用率增加;華中地區河南豐利生產瀝青,區內產能利用率增加;西北地區新疆美匯特小幅降產,但克石化穩定生產,區內煉廠產能利用率增加。

二、廠庫出貨放緩,環比累庫4%

國內54家瀝青樣本廠庫庫存共計74.6萬噸,較8月7日上升4.0%。國內廠庫表現整體累庫,其中山東及華東地區廠庫累庫較為明顯,山東地區主要由于區內主力煉廠復產瀝青,帶動整體供應增加,推升廠庫累庫;華東地區主要由于區內主力煉廠正常生產加之新海復產后產量增加明顯,但考慮到區內雨水影響,發貨不暢帶動庫存增加明顯。

三、地區品牌資源競爭加劇,跌價出貨意向較重

圖3 中國石油瀝青產量及產能利用率趨勢預測(萬噸)

圖4 2025年國內瀝青供需差與價格聯動圖(萬噸,右軸:元/噸)

雖然河北地區個別煉廠限量,但是山東地區煉廠開工平穩,資源品牌競爭明顯,加之9月份河北鑫海大裝置計劃轉產瀝青、東明石化檢修結束生產瀝青等預期,北方地區供應壓力逐漸增加,煉廠為兌現利潤放貨積極性較高,成交價格穩中下行;南方地區來看,華東華南地區剛需略顯平淡,雖然主力煉廠開工負荷有限以及船貨發貨為主,但是高企社會庫資源承壓,區域流動逐漸放緩,品牌價格競爭明顯。短期來看,預計現貨維持穩中偏弱運行為主。

(來源:隆眾資訊)

版權所有:山西北都科技股份有限公司 備案號:晉ICP備2022006699號-1